연말정산, 내 돈 돌려받을 준비 되셨나요? 💡

복잡한 세금 계산과 연말정산, 머리 아프셨죠?

이번 글에서는 👉 연말정산의 핵심 포인트와 세금을 돌려받는 실전 꿀팁을 빠르고 간단하게 정리해 드립니다.

- 소득공제와 세액공제 차이?

- 실제 계산법과 환급받는 과정

- 반년만 근무해도 세금 돌려받는 방법

이제 더 이상 어렵지 않습니다! 지금부터 차근차근 따라오세요. 🚀

필자의 특별 케이스: 반년만 근무했다구요? 🤔

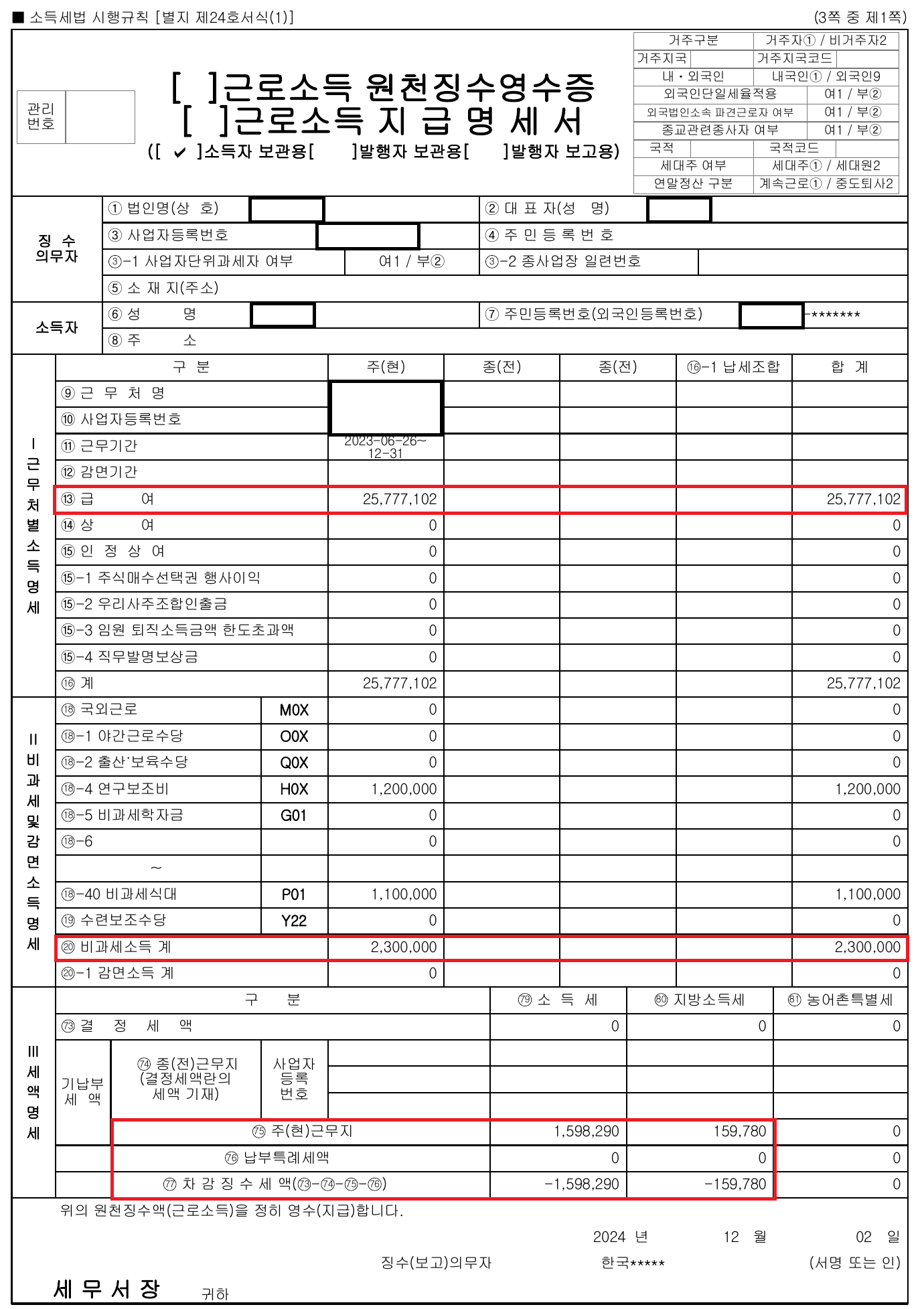

여기, 필자는 2023년 6월 26일부터 12월 31일까지 딱 6개월간 근무한 데이터를 담고 있습니다. 📅

짧은 근무 기간에도 불구하고, 연말정산의 모든 과정을 경험하며 소득세, 공제, 감면의 재미(?)를 느꼈죠. 😅

왜 연말정산을 알아야 할까? 🕵️♂️💸

연말정산은 단순히 "얼마 냈고, 얼마 돌려받는다"로 끝나는 게 아닙니다!

이건 마치 우리의 돈을 돌려받는 게임 같은 거예요. 🎮

- 💰 과연 나는 얼마나 세금을 덜 낼 수 있었을까?

- 🤔 더 많은 혜택을 받으려면 어떻게 해야 할까?

숫자 하나하나를 이해하면, 내 돈을 더 많이 돌려받는 방법이 보일지도 몰라요! 😎

자, 숫자 여행을 떠나볼까요? 🚀📈

이제부터는 복잡한 표와 숫자들을 하나씩 해부해 보겠습니다. 🛠️

어려운 연말정산, 이번 기회에 확실히 잡아보세요! 💪

📌 준비됐나요? 그럼 바로 시작합니다! 🎉✨

📌 얼마나 벌었는지를 먼저 따져보자! 💵

연말정산의 시작은 "내가 얼마나 벌었는가?"를 확인하는 겁니다.

여기선 과세 소득(세금을 내야 하는 소득)과 비과세 소득(세금을 내지 않는 소득)을 나누어 표시합니다.

1️⃣ 과세 소득:

- 25,777,102원 → 이 금액은 세금을 계산할 기준이 됩니다.

2️⃣ 비과세 소득:

- 2,300,000원 → 연구비와 식대 등으로 세금을 내지 않아도 되는 금액입니다.

- 쉽게 말해, "벌긴 벌었지만 세금 걱정은 NO!" 😊

💡결론:

총 수입 = 과세 소득(25,777,102원) + 비과세 소득(2,300,000원) = 28,077,102원

그러나, 세금은 과세 소득만을 기준으로 매겨집니다.

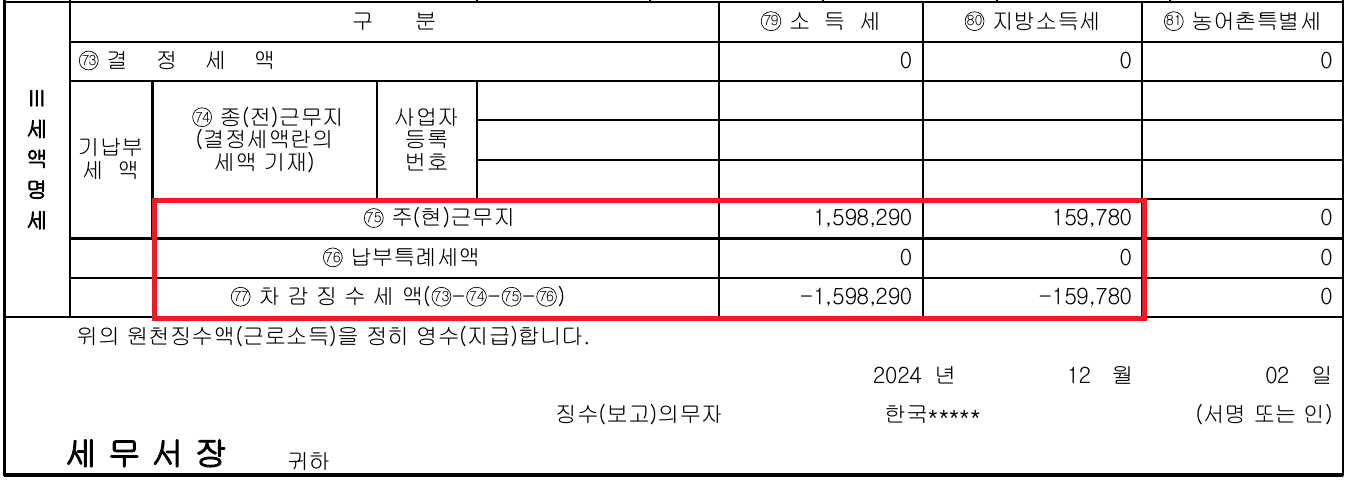

📌 세액명세: 최종 결과를 보는 곳 🧾 (모든 계산이 끝난 결과를 말해요!!!)

마지막 섹션인 세액명세는 연말정산의 "결과 발표" 같은 겁니다.

여기에는 납부해야 할 소득세와 지방소득세가 계산된 내용이 표시됩니다.

1️⃣ 소득세: 1,598,290원

2️⃣ 지방소득세: 159,780원

- 지방소득세는 소득세의 10%로 계산됩니다.

3️⃣ 결과 요약:

- 만약 납부 금액보다 실제 세금이 적다면 "차감 장부"에 음수(-)로 표시됩니다.

- 이 경우 -1,598,290원, -159,780원이니, 이미 납부한 세금에서 이 금액을 돌려받게 됩니다. 🎉

이제 계산 과정으로 들어가볼까요? 🤓

앞서 확인한 25,777,102원 과세 소득이 어떤 과정을 거쳐 이 결과로 나오는지 계산 과정을 자세히 살펴보겠습니다.

"어떻게 계산했길래 돌려받게 되는지"를 알아보는 것이 연말정산의 핵심이니까요! 😊

준비되셨나요? 🚀 이제 세부 계산으로 들어가 봅시다!

📸 참고용 전체사진입니다! 여기 다 있어요~ 🗂️✨

📌 과세 소득은 어떻게 계산될까? 💰

우리가 연말정산에서 세금을 내야 하는 25,777,102원은 단순히 벌어들인 소득 전부에 세금이 매겨지는 게 아닙니다. 🎯

이 금액에서 여러 가지 소득공제 항목을 통해 세금을 부과하지 않는 부분을 차감합니다.

즉, 세금을 매길 기준 금액(과세표준)은 차감된 금액으로 정해집니다. 😊

1️⃣ 근로소득공제: 근로자의 기본 혜택! 🧾

근로자는 누구나 근로소득공제라는 항목으로 소득 일부를 공제받습니다.

- 이 공제는 총급여(연봉)에 따라 공제 금액이 달라집니다.

- 근로소득공제: 쉽게 알아보기! 😊공제율 기준:

- 1,500만 원 이하: 70% 공제

- 1,500만 원 ~ 4,500만 원: 1,050만 원 + 초과분의 40% 공제

- 4,500만 원 ~ 1억 원: 2,250만 원 + 초과분의 15% 공제

여기서는?

- 총급여(6개월 소득 환산): 약 5,155만 원

- 근로소득공제 금액: 약 9,116,565원

→ 소득이 높을수록 공제율이 낮아지는 구조에서, 해당 금액이 공제되었습니다.

- "열심히 일한 근로자에게 기본 혜택을 주는 제도!" 😎

2️⃣ 기본 공제: 그냥 자동으로 받는 혜택! 🎯

본인에 대한 기본 소득공제는 근로자라면 누구나 받을 수 있습니다.

- 공제 금액: 1,500,000원

- 별도의 신청 없이 자동으로 반영됩니다.

3️⃣ 4대보험 공제: 우리가 매달 내는 보험료! 🩺

4대보험 공제: 내가 얼마나 냈을까? 💡

4대보험은 근로자가 월급에서 일정 퍼센트를 부담하며, 공제된 금액은 아래와 같습니다:

- 국민연금: 1,124,280원 (근로자 부담률 4.5%)

- 건강보험: 999,300원 (근로자 부담률 3.495%)

- 고용보험: 211,143원 (근로자 부담률 0.9%)

총 2,334,723원이 공제되었습니다.

산재보험은 근로자가 부담하지 않고, 사업자가 전액 부담합니다! 😉

잠깐만! 4대보험 간단히만 알고 가요! 🛡️

1️⃣ 국민연금: 4.5%

- 미래의 노후를 위한 저축! 지금은 아깝지만 나중에 돌려받아요. 🏦

2️⃣ 건강보험: 3.495%

- 아플 때 병원비 걱정 없게! 갓건보의 힘. 🏥

3️⃣ 고용보험: 0.9%

- 실업급여로 나를 지키는 안전망. 💼

4️⃣ 산재보험: 내 부담 0%

- 사업자가 전액 부담! 내가 다치면 보상은 산재보험이 해결. 🚑

결론:

"4대보험, 돈 나가는 건 아깝지만 안 낼 수는 없어요!" 😉

4️⃣ 개인별 공제: 신용카드 소득공제! 💳

신용카드 사용액도 소득공제로 인정됩니다.

하지만, 소득의 25%를 초과 사용한 금액에 대해서만 공제되며, 공제율은 사용처와 사용 항목에 따라 다릅니다:

여기서는 약 2,508,326원이 공제 금액으로 반영되었습니다.

- "소득공제로 잡히긴 하지만, 세금 차이에 미치는 영향은 크지 않아요." 🤔

5️⃣ 소득공제의 핵심: 왼쪽만 보면 된다! 👀

이 모든 소득공제 항목은 전체사진의 왼쪽 부분에 정리되어 있습니다.

각 공제 항목이 차감되면서, 실제로 세금을 부과할 금액(과세표준)이 줄어드는 구조입니다.

결론: 과세표준(과세 소득) 결정! 🎯

- 처음 총 소득: 25,777,102원

- 공제 후 남은 금액: 10,317,488원

→ 이 금액이 세금 부과 기준이 되는 과세표준입니다.

이제 이 10,317,488원을 기준으로 얼마나 세금을 내야 하는지 계산해볼까요? 🚀

다음 단계에서 실제 세액 계산으로 넘어가 보겠습니다! 😊

📌 우리가 자주 보는 "종합소득세율 표", 실제로 어떻게 쓰일까? 💡

이 표, 한 번쯤은 본 적 있으시죠? 😎

연봉을 대입해보면서 "나 세금 얼마나 내야 해?" 궁금했던 적도 있을 거예요.

하지만! 이 표는 소득공제를 거친 후 과세표준에 따라 세금을 계산하는 데 사용됩니다. 🎯

과세표준이 뭐냐고요?

소득공제를 다 끝내고, 세금을 부과할 기준이 되는 금액이에요.

이번 예시에서는 10,317,488원이 과세표준으로 결정됐어요. 📊

이 금액을 표에 넣어보자!

1️⃣ 과세표준 10,317,488원 → 14,000,000원 이하 구간

2️⃣ 세율 6%를 적용

3️⃣ 결과: 산출세액은 619,049원 🎉

그런데! 여기서 중요한 포인트 🔥

만약 과세표준이 50,000,000원이라면 어떻게 될까요?

- 이 표는 한 번에 계산하지 않고, 단계별로 밑에서부터 하나씩 올라가며 계산합니다.

예를 들어:- 첫 14,000,000원까지는 6% 세율 적용

- 다음 36,000,000원(50,000,000원 - 14,000,000원)은 15% 세율 적용

- 각 단계의 계산 결과를 모두 더해서 최종 세액이 나오는 구조예요.

즉, 과세표준이 높아질수록 모든 구간을 거쳐 세금을 계산하며, 마지막에 적용되는 가장 높은 세율은 추가분에만 적용됩니다. 😉

이 표를 이해하면?

소득이 많을수록 높은 세율을 적용받고,

소득공제를 통해 과세표준이 낮아지면 더 적은 세금을 내게 돼요.

이번 예시처럼 공제를 통해 낮춘 과세표준이 세금을 줄이는 열쇠가 되는 겁니다! 🔑

결론:

- 소득공제가 끝난 후 과세표준을 이 표에 넣어 계산한다.

- 과세표준이 커질수록 단계별로 차례로 세금을 부과받아 계산한다.

- 이 과정을 이해하면 연말정산이 더 쉽고, 세금 부담도 줄일 수 있어요! 😉"나도 과세표준만 제대로 알면 세금 걱정 끝!" 🎯

📌 드디어! 최종 세금 계산으로 가보자! 💡

연말정산의 마지막 단계는 소득에 대한 과세와 세액공제 적용입니다.

여기까지 모든 과정을 거친 뒤, 내야 할 세금이 결정되죠. 🎯

1️⃣ 과세표준에 따라 산출세액 계산하기

먼저, 과세표준을 확인합니다: 10,317,488원

이 금액을 종합소득세율 표에 대입해 세금을 계산해요.

- 과세표준 14,000,000원 이하 구간 → 세율 6%

따라서, 산출세액은 619,049원으로 결정됩니다. 😊

2️⃣ 산출세액에서 세액공제를 빼보자!

세액공제는 산출세액을 줄여주는 항목으로, 이번에는 아래 공제가 적용되었습니다:

(1) 근로소득 세액공제

공제율 기준근로소득세액공제는 소득세 금액에 따라 다음과 같은 비율로 적용됩니다:

1️⃣ 산출세액 130만 원 이하

- 55% 공제

2️⃣ 산출세액 130만 원 초과분

- 초과된 부분에 대해서는 30% 공제

이번 사례:

- 산출세액: 619,049원

- 기준에 따라 619,049원의 55%를 공제

- 결과: 근로소득 세액공제는 340,476원

- 근로자라면 누구나 받을 수 있는 기본 세액공제입니다. 🎉

(2) 연금저축 세액공제

- 개인이 연금저축에 불입한 금액에 대한 공제가 여기 해당됩니다.

(3) 보험료와 교육비 세액공제

- 보험료(120,000원)

- 교육비(158,573원)

- 학자금 대출 상환도 여기에 포함됩니다.

(4) 총 세액공제

- 근로소득 세액공제(340,476원) + 기타 공제(278,573원) = 619,049원

3️⃣ 최종 결과: 납부할 세금

- 산출세액: 619,049원

- 세액공제: 619,049원

- 최종 납부할 세금: 0원 🎉

4️⃣ 중요한 포인트:

- 세액공제는 내야 할 세금을 초과할 수 없으므로, 실제 세금 범위 내에서만 적용됩니다.

- 이 과정은 사람마다 공제 항목이나 금액이 달라질 수 있으니 꼭 꼼꼼히 확인하세요! 😉

5️⃣ 세액공제의 핵심: 오른쪽만 보면 된다! 👀

이 모든 세액공제 항목은 전체 사진의 오른쪽 부분에 정리되어 있습니다.

각 공제 항목이 차감되면서, 실제로 납부해야 할 세금(산출세액)이 줄어드는 구조입니다. 😊

결론:

이번 예시에서는 세액공제 항목이 산출세액과 정확히 일치해, 추가 납부할 세금이 없는 결과가 나왔습니다. 🎊

"내가 낼 세금을 줄이는 세액공제, 정말 중요하죠!" ✨

📌 마무리: 내가 돌려받는 이유는? 💸

연말정산의 마지막 결과는 우리가 연초부터 매달 원천징수로 납부했던 세금과 실제 연말정산 결과를 비교해 차액을 정산하는 과정입니다.

1️⃣ 먼저 낸 세금: 약 180만 원

- 소득세와 지방소득세를 합쳐, 근무 기간 동안 약 180만 원을 원천징수로 미리 납부했어요.

- 이는 회사가 근로자의 예상 세금을 매달 급여에서 차감해 낸 것입니다.

2️⃣ 연말정산 결과: 내가 낼 세금은 0원

- 소득공제와 세액공제를 모두 적용한 결과, 실제로 내야 할 세금이 없었습니다.

- 하지만 이미 원천징수로 약 180만 원을 낸 상태라, 이 금액을 환급받게 되는 거예요.

3️⃣ 최종 정산 결과: 돌려받을 금액

- 연말정산에서는 차감징수세액이 "-"로 표시되면 돌려받을 금액을 의미합니다.

- 이번 경우, 소득세에서 약 159만 원, 지방소득세에서 약 16만 원, 총 약 175만 원을 환급받게 됩니다. 🎉

4️⃣ 중요한 포인트: -가 의미하는 것!

- "-" 금액이 나왔다면, 세금을 초과 납부한 상태라 돌려받는다는 뜻입니다.

- 만약 "+"로 표시됐다면, 더 내야 할 세금이 있다는 의미겠죠! 💡

결론:

- 연초부터 매달 소득세와 지방소득세를 미리 냈지만, 실제 계산 결과 세금이 없어서 초과 납부된 약 175만 원을 환급받는 구조입니다.

- "결론은 내가 돌려받는다! 🎉 이 맛에 연말정산 한다!" 😊

🎉 연말정산: 마무리하며! 💡

이번에 우리가 다뤄본 연말정산 과정을 통해, "내가 왜 세금을 돌려받는지" 한 단계씩 명확히 이해했을 겁니다. 🧐

1️⃣ 왜 돌려받을까?

- 연초부터 매달 회사가 급여에서 차감한 원천징수 세금은 예상치일 뿐입니다.

- 연말정산을 통해 실제 소득공제와 세액공제 항목을 모두 반영하면, 내야 할 세금이 조정됩니다.

- 이번 사례처럼 실제 납부해야 할 세금이 0원이 나오면, 미리 낸 원천징수 세금을 돌려받게 됩니다.

2️⃣ 돌려받는 금액은?

- 소득세에서 약 159만 원, 지방소득세에서 약 16만 원, 총 약 175만 원을 환급받게 됩니다.

- 이 금액은 원천징수로 미리 낸 세금과 실제 연말정산 결과의 차액에서 나옵니다.

3️⃣ "-" 표시가 중요하다!

- 연말정산 결과표에서 "-"는 내가 세금을 초과 납부했으니 돌려받는다는 뜻입니다.

- 반대로 "+"가 나온다면, 세금을 더 내야 한다는 의미죠! 😅

🧾 연금저축, 세액공제는 꼭 알아야!

연말정산에서 많은 사람들이 고민하는 항목 중 하나가 연금저축입니다.

- 세액공제를 받기 위해 무조건 연금저축 계좌에 돈을 넣는 건 손해일 수도 있어요.

- 이미 세금을 충분히 줄여놓은 상태에서 더 넣어봤자 돌려받을 세금이 없거나 한정적이기 때문입니다.

👉 "내가 받을 수 있는 세액공제 한도를 정확히 알고, 그에 맞게 전략적으로 활용하는 것이 중요합니다." 💡

📌 결론: 연말정산, 어렵지 않다!

연말정산은 복잡해 보이지만, 소득공제와 세액공제를 이해하고 나면 전혀 어렵지 않습니다. 😊

이번 기회에 연말정산 과정을 통해 내가 번 돈, 내야 할 세금, 돌려받을 세금을 정확히 파악하고,

효율적으로 관리해 더 많은 환급을 받을 수 있는 방법을 찾으세요!

💡 "연말정산? 이젠 걱정 없다! 내 돈은 내가 지킨다!" 💸

이번 사례를 참고하며 여러분의 연말정산에서도 성공적인 환급을 받길 바랍니다! 😊

[금융 및 투자/연말정산 박살내기!] - 💥 연말정산 🔨박살내기 2탄: 소득공제 꿀팁으로 세금 확 줄이기 💸

💥 연말정산 🔨박살내기 2탄: 소득공제 꿀팁으로 세금 확 줄이기 💸

🛠️ 연말정산 소득공제 완벽 가이드! 세금 줄이는 꿀팁 공개 🔨"연말정산 시즌, 소득공제를 제대로 활용하면 세금 부담을 확 줄일 수 있다는 사실, 알고 계셨나요? 💡 이번에는 연말정산 소득

rhodococcus.tistory.com

[금융 및 투자/연말정산 박살내기!] - 💥 연말정산 🔨박살내기 3탄: 세액공제로 남은 세금까지 확 줄이기!💸

💥 연말정산 🔨박살내기 3탄: 세액공제로 남은 세금까지 확 줄이기!💸

💡 연말정산은 이렇게 진행된다!소득계산 ➡️ 소득공제 ➡️ 실소득에 대한 결정 세액 ➡️ 세액공제로 실질 납부 세금 확 줄이기! 2탄에서 소득공제로 세금을 줄이는 방법을 알아봤다면, 이

rhodococcus.tistory.com

'투자관련 정보와 세금 전략 > 연말정산 박살내기!' 카테고리의 다른 글

| 💥 연말정산 🔨박살내기 3탄: 세액공제로 남은 세금까지 확 줄이기!💸 (0) | 2024.12.05 |

|---|---|

| 💥 연말정산 🔨박살내기 2탄: 소득공제 꿀팁으로 세금 확 줄이기 💸 (0) | 2024.12.03 |